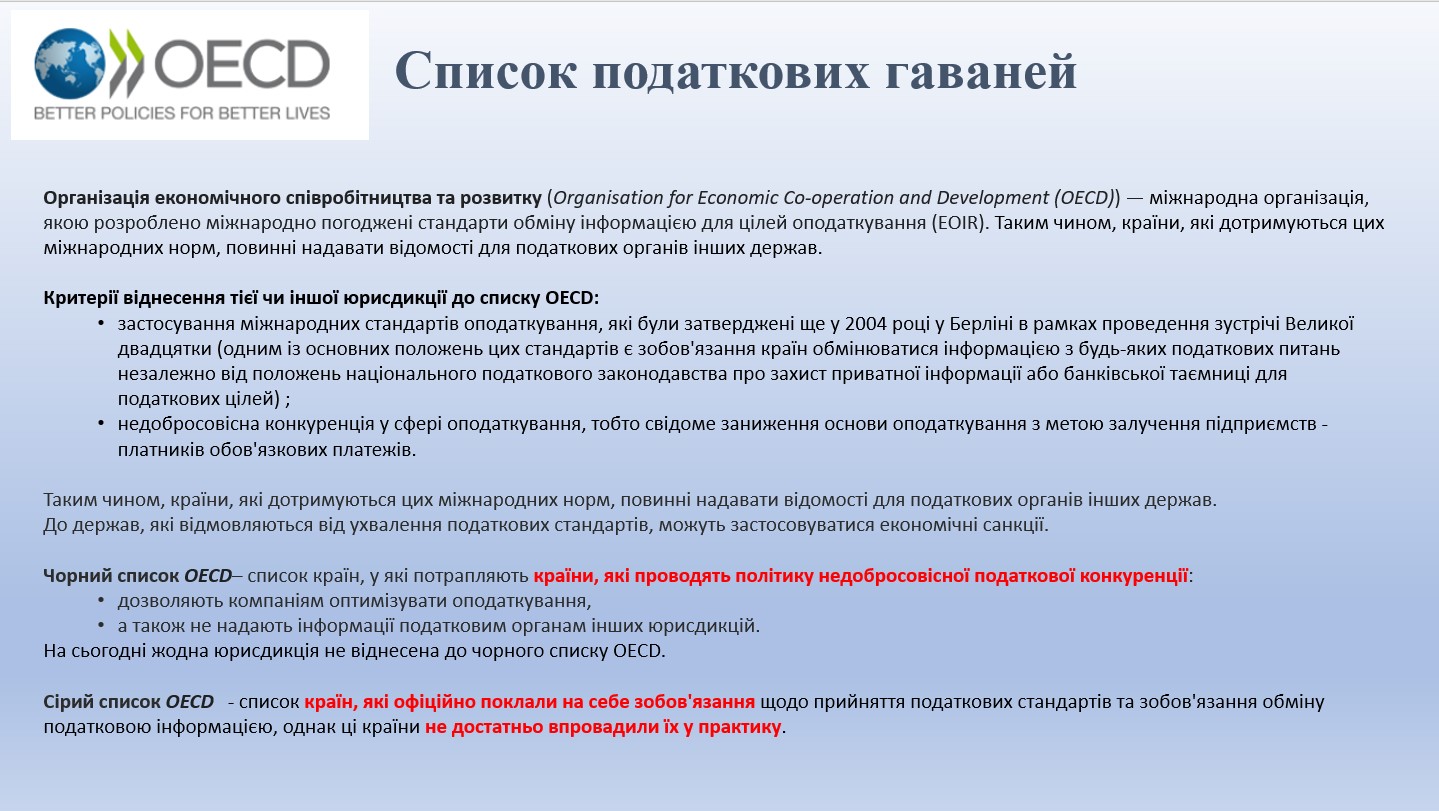

Рекомендації Ради ОЕСР наголошують на важливості прийняття чіткого законодавства, що прямо забороняє відрахування з бази оподаткування хабарів іноземним посадовим особам в міжнародних ділових операціях.

Міністерство фінансів України повідомило про розроблення та оприлюднення проекту Закону України «Про внесення змін до Податкового кодексу України щодо врахування положень Рекомендацій Ради Організації економічного співробітництва та розвитку стосовно податкових заходів для подальшої боротьби з підкупом іноземних посадових осіб у міжнародних ділових операціях».

Ці Рекомендації Ради ОЕСР наголошують на важливості прийняття чіткого законодавства, що прямо забороняє відрахування з бази оподаткування хабарів іноземним посадовим особам в міжнародних ділових операціях, а також закликають до необхідності постійного моніторингу ефективності механізму заборони такого відрахування.

Зміни до Податкового кодексу України передбачають:

- в частині податку на прибуток підприємств – збільшення фінансового результату на суму коштів та/або вартість майна (нематеріальних активів) та/або вартість товарів, виконаних робіт, наданих послуг, безоплатно перерахованих (переданих), які визначені обвинувальним вироком суду як неправомірна вигода або хабар, джерелом походження якого є ухилення або мінімізація оподаткування податком на прибуток підприємств;

- в частині податку на доходи фізичних осіб – невключення до складу витрат фізичної особи – підприємця та фізичної особи, яка проводить незалежну професійну діяльність, сум витрат сплачених на користь інших платників податків, які визначені обвинувальним вироком суду як неправомірна вигода або хабар.

Прийняття Закону дозволить врахувати у Податковому кодексі України положення зазначених Рекомендацій Ради ОЕСР, що сприятиме подальшому запровадженню міжнародних стандартів та боротьбі з хабарництвом і підкупом посадових осіб, а також стане ще одним кроком України на шляху до набуття членства в ОЕСР.

Із проектом Закону можна ознайомитися на офіційному веб-сайті Міністерства фінансів України за адресою: https://mof.gov.ua/uk у рубриці «Законодавство/Проекти нормативно-правових актів/Проекти нормативно-правових актів у 2023 р.».

Проаналізувати іноземних фізичних осіб на предмет чи є вони іноземними публічними діячами та діячами, які виконують публічні функції в міжнародних організаціях можна за допомогою інформаційного реєстра "Іноземні публічні діячі"

Рада також рекомендує країнам-членам та іншим Сторонам Конвенції ОЕСР про боротьбу з підкупом, відповідно до їхніх правових систем, створити ефективну правову та адміністративну базу та надати вказівки для полегшення повідомлення податковими органами про підозри у підкупі іноземних посадових осіб, що виникають під час виконання ними своїх обов’язків, відповідним національним правоохоронним органам.

Про ОЕСР

ОЕСР є унікальним форумом, де уряди спільно працюють над вирішенням економічних, соціальних та екологічних питань глобалізації. ОЕСР також виступає ініціатором зусиль, спрямованих на те, щоб зрозуміти та допомогти урядам реагувати на нові події та проблеми, такі як корпоративне управління, інформаційна економіка та проблеми старіючого населення. Організація забезпечує середовище, де уряди можуть порівнювати політичний досвід, шукати відповіді на спільні проблеми, визначати передову практику та працювати над координацією внутрішньої та міжнародної політики. Країни-члени ОЕСР: Австралія, Австрія, Бельгія, Канада, Чилі, Колумбія, Коста-Ріка, Чехія, Данія, Естонія, Фінляндія, Франція, Німеччина, Греція, Угорщина, Ісландія, Ірландія, Ізраїль, Італія, Японія, Корея, Латвія, Литва, Люксембург, Мексика, Нідерланди, Нова Зеландія, Норвегія, Польща, Португалія, Словацька Республіка, Словенія, Іспанія, Швеція, Швейцарія, Туреччина, Велика Британія та Сполучені Штати. Європейський Союз бере участь у роботі ОЕСР.

Правові інструменти ОЕСР

З моменту створення ОЕСР у 1961 році в її межах було розроблено близько 460 матеріально-правових документів. До них належать Акти ОЕСР (тобто Рішення та Рекомендації, ухвалені Радою ОЕСР відповідно до Конвенції ОЕСР) та інші правові документи, розроблені в межах ОЕСР (наприклад, Декларації, міжнародні угоди). Усі суттєві правові документи ОЕСР, незалежно від того, чи є вони чинним або були скасовані, перераховані в Каталозі правових інструментів ОЕСР, доступному онлайн. Вони представлені в п'яти категоріях:

- Рішення ухвалюються Радою і є юридично обов’язковими для всіх членів, за винятком тих, які утримуються під час ухвалення. Вони встановлюють конкретні права та обов’язки і можуть містити механізми моніторингу.

- Рекомендації ухвалюються Радою і не є юридично обов’язковими. Вони представляють собою політичну прихильність принципам, які вони містять, і передбачають очікування, що Прихильники докладуть усіх зусиль для їх виконання.

- Суттєві підсумкові документи ухвалюються окремими зазначеними Прихильниками, а не органом ОЕСР, у результаті зустрічей міністрів, зустрічей на високому рівні чи інших зустрічей у межах Організації. Зазвичай вони встановлюють загальні принципи або довгострокові цілі та мають урочистий характер.

- Міжнародні угоди обговорюються та укладаються в межах Організації. Вони є юридично обов'язковими для Сторін.

- Угода, домовленість та інше: з часом у межах ОЕСР було розроблено кілька інших типів матеріально-правових інструментів, таких як Угода про офіційно підтримувані експортні кредити, Міжнародна домовленість щодо принципів морського транспорту та Рекомендації Комітету сприяння розвитку (DAC).

Актуальний довідник країн в сервісі Сервісі Check√Lists FinAP™ завжди в актуальному стані в "ІНФОРМАЦІЙНОМУ ДОВІДНИКУ КРАЇН".

Читайте також: