НБУ про нові інструменти для дистанційної ідентифікації та верифікації клієнтів

Банки зможуть самостійно обирати необхідну їм модель відповіднодо власних бажань, можливостей доопрацювання програмних комплексів та відповідної оцінки ризиків такої діяльності.

Національний банк України підготував для банків грунтовні зміни щодо підходів проведення дистанційної ідентифікації та верифікації клієнтів.

"Національний банк пропонує банкам велику кількість варіацій доступних механізмів для розвитку дистанційних каналів отримання банківських сервісів, – зауважив директор департаменту фінансового моніторингу Ігор Береза. – Незабаром для відкриття рахунку в новому банку візит у банківське відділення або особиста зустріч з агентом банку стане зайвим кроком. Ми очікуємо, що на фінансовому ринку з’являться інноваційні продукти та сервіси, що стануть у нагоді банкам для здійснення верифікації їх клієнтів".

Оскільки разом із набуттям чинності Закону України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення" з 28 квітня 2020 року здійснення банками ідентифікації та верифікації не вимагатиме особистої присутності клієнта, Національний банк розробив із залученням учасників фінансових ринків нові інструменти і способи віддаленої ідентифікації залежно від обраної моделі та каналів залучення клієнтської бази.

Банки зможуть самостійно обирати необхідну їм модель відповіднодо власних бажань, можливостей доопрацювання програмних комплексів та відповідної оцінки ризиків такої діяльності.

Так, у банків буде можливість обрати для себе:

- повноцінні моделі віддаленої ідентифікації та верифікації;

- спрощені моделі, що міститимуть певні ліміти на обсяги операцій та залишків за рахунками клієнтів.

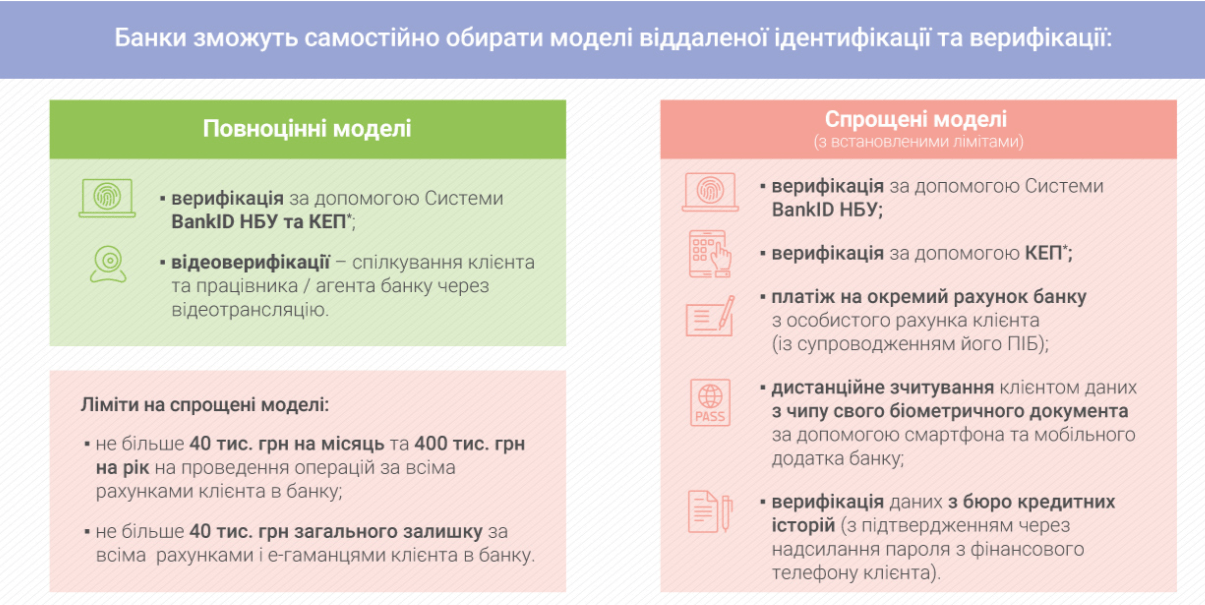

Повноцінні моделі віддаленої ідентифікації

До повноцінних моделей дистанційної ідентифікації та верифікації, на які не встановлюватимуться ліміти, належать:

- верифікація ідентифікаційних даних клієнта за допомогою Системи BankID Національного банку та кваліфікованого електронного підпису (далі – КЕП);

- проведення відеоверифікації. Вимоги до побудови банками моделі відеоверифікації базуються на практиці та досвіді європейських країн, що розпочали цей шлях у 2014 – 2016 роках. Фактично йдеться про спілкування клієнта та працівника банку або агента банку з ідентифікації за допомогою відеотрансляції. Зазначимо, що Національний банк не обмежує можливості використання під час відеоверифікації паспортів старого зразка (у форматі «книжечки») на відміну від європейських практик, де здебільшого громадяни мають ідентифікаційні документи високого рівня захисту та біометричні документи.

Спрощені моделі віддаленої ідентифікації

Окрім повноцінних моделей верифікації, банки матимуть можливість запропонувати клієнтам спрощені механізми верифікації. Вони є простішими з точки зору побудови процесу для банків. Також ці моделі є доступнішими для певних верств населення, яке, наприклад, не має високоякісного інтернет-з’єднання або КЕП чи доступу до BankID НБУ.

До арсеналу спрощених механізмів верифікації ідентифікаційних даних клієнта належать:

- верифікація за допомогою Системи BankID НБУ;

- верифікація за допомогою КЕП;

- здійснення платежу на окремий рахунок банку з особистого рахунку клієнта, що супроводжується принаймні вказуванням прізвища, ім’я та по батькові клієнта;

- дистанційне зчитування клієнтом даних із чипа свого біометричного документа (наприклад, закордонного паспорта чи паспорта у форматі ID-картки) за допомогою NFC модуля смартфона та відповідного мобільного додатка банку;

- верифікація даних з бюро кредитних історій із підтвердженням клієнта через пароль, що надійшов від банку на фінансовий номер телефону клієнта, зазначений у його кредитній історії.

Також під час застосування деяких спрощених механізмів потрібно буде здійснити фотофіксацію клієнта з використанням методу розпізнавання реальності особи (liveness detection) та з власним ідентифікаційним документом.

За підсумками обговорення спрощених моделей з учасниками фінансових ринків Національний банк погодився на запропоновані банками ліміти щодо вказаних спрощених моделей верифікації клієнта, а саме:

- загальний ліміт на проведення видаткових фінансових операцій за всіма рахунками, відкритими клієнту в банку, не перевищуватиме 40 тис грн на місяць та 400 тис грн на рік;

- загальний залишок за всіма відкритими клієнту рахунками та електронними гаманцями в банку не перевищуватиме 40 тис. грн.

Щоб врегулювати можливість спрощеного режиму ідентифікації користувачів електронних гаманців, які згідно з новим законодавством мають бути проідентифіковані та верифіковані, Національний банк пропонує застосовувати таку модель ідентифікації – банк має отримати від клієнта копії ідентифікаційних документів та фотофіксацію клієнта з його документами, що посвідчують особу. Водночас зауважимо, що режим використання таких електронних гаманців матиме певні ліміти.

«Усі ці механізми та моделі будуть детально висвітлені в оновленому Положенні про здійснення фінансового моніторингу в банківській системі, затвердження та впровадження якого очікується до кінця квітня.», - зазначено в повідомленні НБУ.

Також Національний банк працює над запровадженням аналогічних норм регулювання з питань ідентифікації та верифікації для небанківського фінансового ринку. Наразі вже проведено низку зустрічей із представниками платіжних систем, операторами мобільного зв’язку, іншими небанківськими фінансовими установами. Під час цих зустрічей Національний банк презентував моделі віддаленої ідентифікації та верифікації клієнтів, що будуть запропоновані цим сегментам фінансового ринку та запрацюють для них після переходу небанківських фінансових установ під регулювання Національного банку в межах проєкту "спліт". Національний банк має розробити вищезазначене регулювання в строк до 28 липня 2020 року відповідно до вимог Закону України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення".